Nous utilisons des cookies pour améliorer votre expérience. En utilisant ce site, vous acceptez l'utilisation de nos cookies.

Score Lendermarket

Afin d’aider nos investisseurs à prendre des décisions d’investissement éclairées, nous surveillons et évaluons nos fournisseurs de crédit. Ceux-ci sont évalués dans quatre catégories : transparence, droit, finances et transactions.

Comment fonctionne le Score Lendermarket ?

Le fournisseur de crédit est évalué dans quatre catégories : transparence, droit, finances et transactions.

La transparence est mesurée par la quantité d’informations publiques disponibles sur le site web du fournisseur de crédit ou dans d’autres sources publiques. Cela inclut les informations financières, la présentation de la direction/propriété et la vérification des informations négatives dans les médias. Dans la catégorie droit, trois aspects sont surveillés : l’évaluation de l’autorité de contrôle, les mesures de lutte contre le blanchiment d’argent et les obligations de déclaration, ainsi que le respect des règles de la plate-forme. La surveillance financière comprend des tests relatifs à la qualité de la politique de souscription (par exemple, la qualité du portefeuille du fournisseur de crédit), au respect des ratios financiers convenus avec Lendermarket (par exemple, le taux de couverture des intérêts) et à l’examen des états financiers (par exemple, des points sont attribués si un auditeur agréé est utilisé ou si l’audit financier est volontaire). Pour la catégorie transactions, un échantillon est prélevé, montrant les contrats du fournisseur de crédit avec les investisseurs. Des contrôles sont alors effectués sur le contrat de prêt sous-jacent, les versements à l’emprunteur et les remboursements par l’emprunteur.

")

Évaluations partielles

Les évaluations partielles aident les investisseurs à évaluer différents aspects liés au risque des prêts disponibles pour l’investissement. Elles sont exprimées numériquement et sont classées dans les 4 catégories suivantes : transparence, droit, finances et transactions. Les sous-évaluations contribuent au Risk Score avec la pondération suivante : 10 % transparence, 20 % droit, 30 % finances et 40 % transactions. Un fournisseur de crédit peut se voir attribuer un total de 100 points, ce qui correspond à un Risk Score de 10. Plus le score numérique est élevé, moins l’équipe de surveillance de Lendermarket a identifié de risques, car davantage de tests ont été réussis par le fournisseur de crédit. Tous les tests ne sont pas identiques pour tous les fournisseurs de crédit (par exemple, les exigences en matière de ratios financiers peuvent varier selon les fournisseurs de crédit).

Transparence

Accès public aux informations financières : Disponibilité des informations financières pour le public; Une version dûment signée et complète des états financiers, accessible au public.

Accès public à d’autres informations non financières :

Informations sur la société et coordonnées; Informations sur la direction; Informations sur la propriété et leur vérification complète; Vérification des informations défavorables dans les médias.

Droit

Surveillance : Détermination de l’autorité de surveillance (autorité de surveillance financière, autorité de protection des consommateurs ou département d’investigation financière); Validité de l’enregistrement et/ou de l’agrément; Résultats de l’examen prudentiel.

Gestion du risque de blanchiment d’argent : Applicabilité des lois contre le blanchiment d’argent; Nomination et enregistrement d’un MLRO.

Performance de la direction :Casier judiciaire de la direction; Changements fréquents dans la gestion; Découverte de violations des règles de la plate-forme.

Financier

Qualité des souscriptions : Montant du portefeuille en souffrance; Taux de rachat du portefeuille; Taux de renouvellement.

Engagements financiers : Ratio de fonds propres ajusté; Taux de couverture des intérêts; Part des prêts non performants; Ratio d’endettement par rapport aux fonds propres.

États financiers : Audit obligatoire ou volontaire; Réputation de l’auditeur; Opinion du commissaire aux comptes.

Transactions

Contrat sous-jacent : Vérification de l’applicabilité; Vérification de la contrepartie; Vérification de la durée.

Paiement à l’emprunteur sous-jacent : Comparaison de la date de paiement du crédit; Qualité de la preuve.

Remboursements de l’emprunteur sous-jacent : Comparaison des dates de remboursement du crédit; Qualité de la preuve.

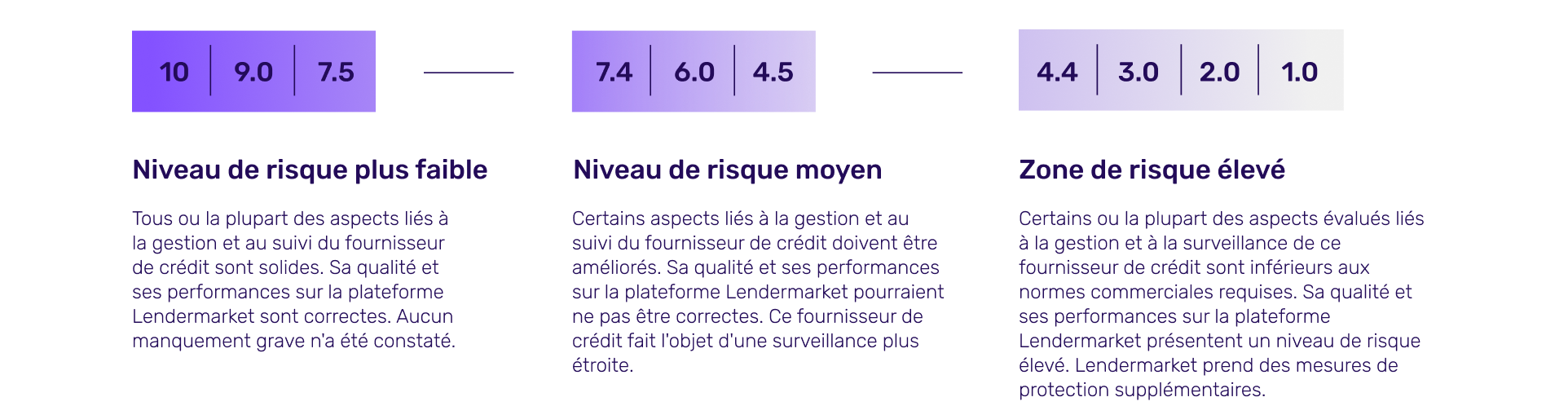

Score Lendermarket

Le Score Lendermarket illustre le niveau de risque de chaque fournisseur de crédit sur une échelle de 1 à 10, où 1 représente un risque élevé et 10 un moindre risque.

Le Score Lendermarket ne doit en aucun cas être traité et considéré comme une notation de crédit au sens de la méthodologie et des dispositions définies dans le règlement (CE) n° 1060/2009 sur les agences de notation de crédit. Le Score Lendermarket ne constitue pas un conseil en investissement et Lendermarket ne peut être tenu responsable des pertes résultant de décisions d’investissement prises sur la base des informations et/ou du matériel d’analyse figurant sur ce site.