Wir verwenden Cookies, um Ihr Nutzungserlebnis zu verbessern. Durch die Nutzung dieser Webseite stimmen Sie der Verwendung von Cookies durch uns zu.

Lendermarket-Score

Um unseren Investoren zu helfen, fundierte Anlageentscheidungen zu treffen, überwachen und bewerten wir unsere Kreditanbahner. Diese werden in vier Kategorien bewertet: Transparenz, Rechtliches, Finanzen und Transaktionen.

Wie funktioniert der Lendermarket Score?

Der Kreditanbahner wird in vier Kategorien bewertet: Transparenz, Rechtliches, Finanzen und Transaktionen.

Die Transparenz wird daran gemessen, wie viele öffentliche Informationen auf der Webseite des Kreditanbahners oder in anderen öffentlichen Quellen verfügbar sind. Dazu gehören Finanzinformationen, die Darstellung der Geschäftsführung/Eigentümerschaft und die Überprüfung auf negative Medienberichte. In der Kategorie Rechtliches werden drei Aspekte überwacht: die Bewertung der Aufsichtsbehörde, die Maßnahmen zur Geldwäschebekämpfung und die Meldepflichten sowie die Einhaltung der Plattformregeln. Die finanzielle Überwachung umfasst Tests in Bezug auf die Qualität der Zeichnungspolitik (z. B. Portfolioqualität des Kreditanbahners), die Einhaltung der mit Lendermarket vereinbarten Finanzkennzahlen (z. B. Zinsdeckungsquote) und die Prüfung der Jahresabschlüsse (z. B. werden Punkte vergeben, wenn ein anerkannter Wirtschaftsprüfer eingesetzt wird oder die Finanzprüfung freiwillig erfolgt). Für die Kategorie Transaktionen wird eine Stichprobe gezogen, die die Verträge des Kreditanbahners mit den Investoren zeigt. Es werden dann Prüfungen in Bezug auf den zugrundeliegenden Kreditvertrag, die Auszahlungen an den Kreditnehmer und die Rückzahlungen vom Kreditnehmer durchgeführt.

")

Teilbewertungen

Teilbewertungen helfen Investoren bei der Bewertung verschiedener Aspekte im Zusammenhang mit dem Risiko von Krediten, die für Investitionen zur Verfügung stehen. Sie werden numerisch ausgedrückt und sind folgenden 4 Kategorien zugeordnet: Transparenz, Rechtliches, Finanzen und Transaktionen. Die Teilbewertungen tragen mit folgender Gewichtung zum Risk Score bei: 10 % Transparenz, 20 % Rechtliches, 30 % Finanzen und 40 % Transaktionen. Einem Kreditanbahner können insgesamt 100 Punkte zuerkannt werden, was einem Risk Score von 10 entspricht. Je höher der numerische Wert ist, desto weniger Risiko hat das Überwachungsteam von Lendermarket festgestellt, da mehr Tests vom Kreditanbahner bestanden wurden. Nicht alle Tests sind für alle Kreditanbahner gleich (z. B. können die Anforderungen an die Finanzkennzahlen je nach Kreditanbahner variieren).

Transparenz

Öffentlicher Zugang zu Finanzinformationen: Verfügbarkeit von Finanzinformationen für die Öffentlichkeit; Eine ordnungsgemäß unterzeichnete und vollständige Version der Finanzausweise, die der Öffentlichkeit zugänglich ist.

Öffentlicher Zugang zu anderen nicht-finanziellen Informationen: Unternehmensinformationen und Kontaktangaben; Informationen zum; Management Informationen zu den Eigentumsverhältnissen und deren vollständige Überprüfung; Prüfung auf nachteilige Informationen in den Medien.

Rechtliches

Beaufsichtigung: Bestimmung der Aufsichtsbehörde (Finanzaufsichtsbehörde, Verbraucherschutzbehörde oder Abteilung für Finanzermittlung); Gültigkeit der Registrierung und/oder Zulassung; Ergebnisse der aufsichtlichen Prüfung.

Management des Geldwäscherisikos: Anwendbarkeit der Anti-Geldwäsche-Gesetze; Ernennung und Registrierung eines MLRO.

Leistung des Managements: Strafregister des Managements; Häufige Änderungen im Management; Aufdeckung von Verstößen gegen die Plattformregeln.

Finanzielles

Zeichnungsqualität: Höhe des rückständigen Portfolios; Rückkaufquote des Portfolios; Verlängerungsquote.

Finanzielle Zusicherungen: Bereinigte Eigenkapitalquote; Zinsdeckungsgrad; Anteil notleidender Kredite; Verschuldungsgrad im Verhältnis zum Eigenkapital.

Jahresabschlüsse: Obligatorische oder freiwillige Prüfung; Renommee des Wirtschaftsprüfers; Bestätigungsvermerk des Wirtschaftsprüfers.

Transaktionen

Zugrundeliegender Vertrag: Prüfung der Durchsetzbarkeit; Prüfung der Gegenpartei; Prüfung der Laufzeit.

Auszahlung an den zugrundeliegenden Kreditnehmer: Abgleich des Kreditzahlungsdatums; Qualität des Nachweises.

Rückzahlungen vom zugrundeliegenden Kreditnehmer: Abgleich der Kreditrückzahlungstermine; Qualität des Nachweises.

Lendermarket-Score

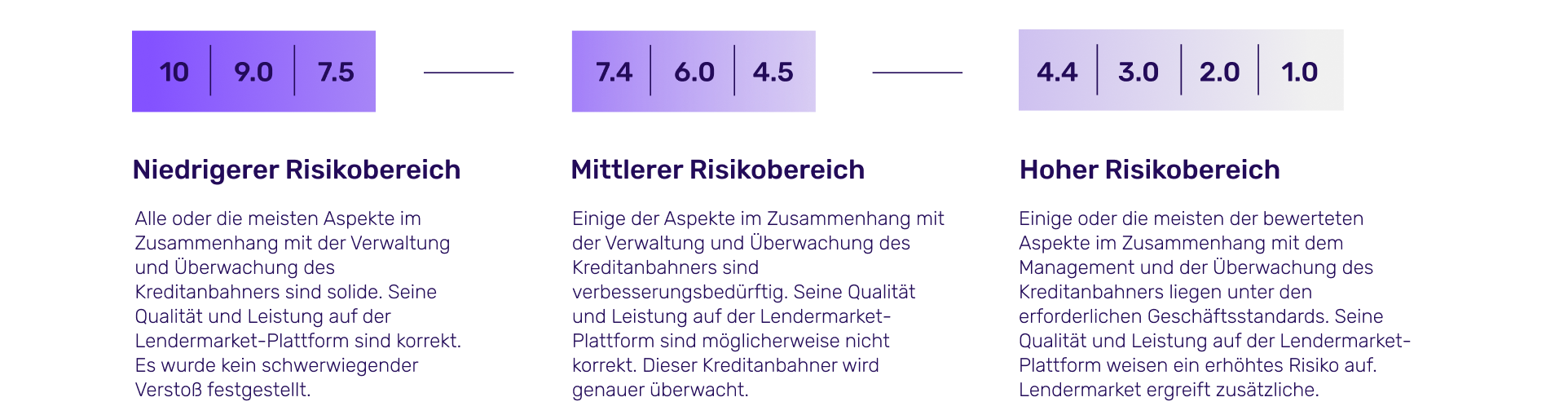

Der Lendermarket-Score veranschaulicht den Risikograd jedes Kreditanbahners auf einer Skala von 1 bis 10, wobei 1 ein hohes und 10 ein geringeres Risiko darstellt.

Der Lendermarket-Score sollte unter keinen Umständen als Kreditrating im Sinne der in der Verordnung (EG) Nr. 1060/2009 über Ratingagenturen definierten Methodik und Bestimmungen behandelt werden und als solches gelten. Der Lendermarket-Score ist keine Anlageberatung und Lendermarket kann nicht für Verluste haftbar gemacht werden, die sich aus Anlageentscheidungen ergeben, die auf der Grundlage von Informationen und/oder Analysematerialien auf dieser Webseite getroffen wurden.