Utilizamos cookies para proporcionar una mejor experiencia de navegación al usuario. Si continúa navegando asumiremos que está de acuerdo con el uso de dichas cookies.

Puntuación en Lendermarket

Para ayudar a nuestra comunidad de inversores a tomar decisiones en sus inversiones de manera informada, Lendermarket monitorea y califica a los originadores de préstamos. Los originadores de préstamos se califican en cuatro categorías; Transparencia, Legal, Finanzas y Transaccional.

¿Como funciona la puntuación de Lendermarket?

El originador de préstamos se evalúa en cuatro categorías; Transparencia, Legal, Finanzas y Transaccional.

La transparencia se controla por la cantidad de información pública disponible en la página web de los originadores de préstamos, ej: información financiera, presentación de gestión/propiedades, etc. En la categoría Legal se monitorean tres aspectos; registro y actividades de su organismo de control, políticas contra el lavado de dinero y cumplimiento de ciertos acuerdos y normas. El seguimiento financiero incluye pruebas relacionadas con la calidad de la política de suscripción (ej., la calidad de su cartera), el cumplimiento de convenios financieros (ej., índice de cobertura de intereses) y la auditoría de estados financieros (ej., auditor reconocido, procedimientos de auditoría voluntarios, etc.). Para la categoría Transacciones, se selecciona una muestra que representa los acuerdos del originador de préstamos con los inversores y se realizan verificaciones relacionadas con el acuerdo de préstamo subyacente, los desembolsos y los reembolsos del prestatario subyacente.

")

Puntuaciones secundarias

Los subpuntajes ayudan a los inversores a evaluar diferentes aspectos relacionados con el riesgo de los préstamos disponibles para invertir. Se expresan numéricamente y se asignan a estas 4 categorías: Transparencia, Legal, Finanzas y Transaccional. Las subpuntuaciones contribuyen a la Puntuación de riesgo con el siguiente peso: 10 % Transparencia, 20 % Legal, 30 % Finanzas, 40 % Transacciones. Se puede otorgar un total de 100 puntos a un originador de préstamos, lo que se traduce en una puntuación de riesgo de 10. Cuanto mayor sea el valor numérico, menos riesgo ha detectado el equipo de seguimiento de Lendermarket, ya que el originador de préstamos pasó más pruebas. No todas las pruebas son iguales para todos los originadores de préstamos (por ejemplo, los niveles de acuerdos financieros pueden variar según el originador de préstamos).

Transparencia

Acceso público a la información financiera: Disponibilidad de información financiera al público; Una versión completa y debidamente firmada de los estados financieros accesibles al público.

Acceso público a otra información no financiera:Información corporativa y datos de contacto disponibles; La información de gestión está disponible; La información de propiedad está disponible y se ha verificado por completo; Detección de medios adversos.

Legal

Supervisión: Determinación de la autoridad supervisora (autoridad de supervisión financiera, junta de protección al consumidor o unidad de inteligencia financiera); Vigencia del registro y/o autorización; Hallazgos de la Inspección de Supervisión.

Gestión del riesgo de blanqueo de capitales:Aplicabilidad de las leyes contra el lavado de dinero; Nombramiento y registro de MLRO.

Desempeño de la gestión: Antecedentes Penales de Gestión; Cambios frecuentes en la Gerencia; Detección de incumplimientos de las Normas de la Plataforma.

Finanzas

Calidad de suscripción: Nivel de cartera en mora; Tasa de recompra de cartera; Tasa de extensiones.

Pactos financieros:Ratio de patrimonio ajustado; Porcentaje de cobertura de intereses; Ratio de morosidad; Coeficiente de endeudamiento.

Estados financieros: Auditoría obligatoria o voluntaria; Reconocimiento de auditor; Opinión del auditor.

Transacciones

Acuerdo subyacente: Prueba de exigibilidad; Cheque de contraparte; Comprobacion de término.

Desembolso al prestatario subyacente: Conciliación de la fecha de pago del préstamo; Calidad de la prueba.

Reembolsos del prestatario subyacente: Coincidencia de fechas de reembolso del préstamo; Calidad de la prueba.

Puntuación de Lendermarket

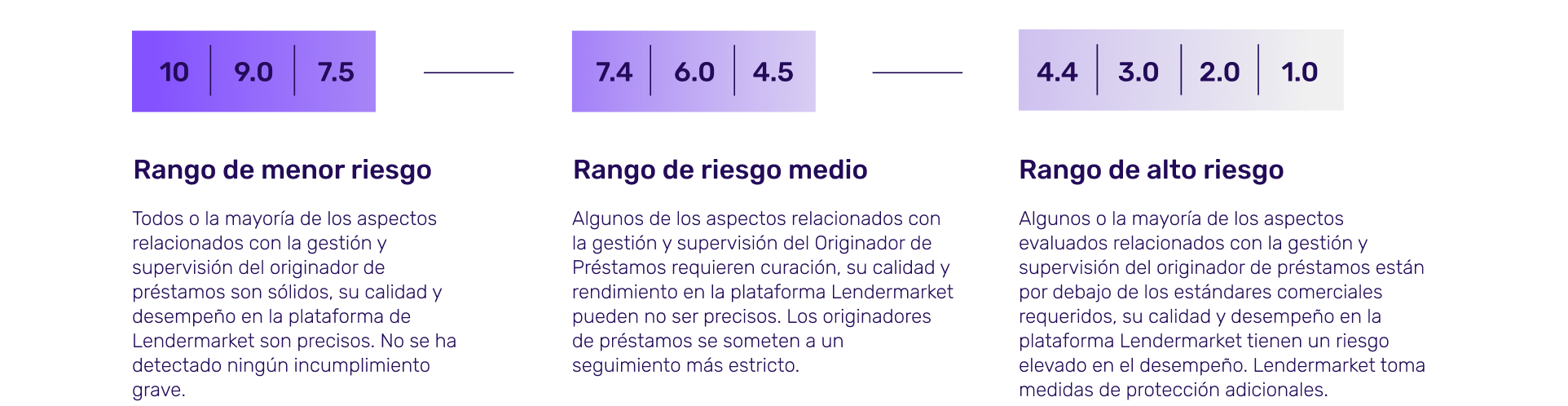

La puntuación de Lendermarket ilustra el nivel de riesgo relacionado con cada originador de préstamos en una escala del 1 al 10, donde 1 es alto riesgo y 10 – menor riesgo.

Bajo ninguna circunstancia, la puntuación de Lendermarket debe ser tratada y considerada como una calificación crediticia de acuerdo con la metodología y las disposiciones definidas por el Reglamento (CE) No. 1060/2009 sobre las agencias de calificación crediticia. La puntuación de Lendermarket no es un consejo de inversión y Lendermarket no se hace responsable de las pérdidas que puedan resultar al basar las decisiones de inversión en la información y/o los materiales analíticos proporcionados en esta página web.